谜一样的应收账款组合

我们在查看财报附注时,发现比亚迪对应收账款的分组耐人寻味,截图如下:

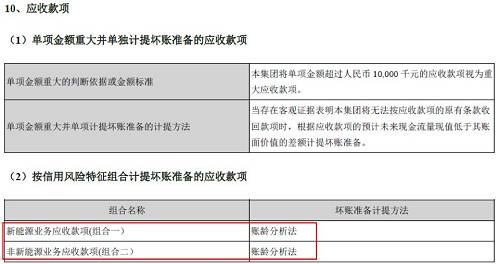

|

比亚迪将按照账龄分析法进行坏账计提的应收账款分为两组,即新能源业务和非新能源业务。再往下看,在应收账款附注中却没有详细列出两个组合对应的应收账款数值。

此外,比亚迪也没有对这两个组合具体包含哪些业务进行说明。前文中,我们已经提过,比亚迪在报告业绩时是将业务分成三个部分——二次充电电池及光伏、手机部件及组装等、汽车及相关产品。

那么,这些业务中到底哪些归入新能源业务,哪些又是非新能源业务呢?着实令人纳闷。

我们的探索,再次受挫。但是作为一个“不信邪”的研究者,我们决定再从其他地方找答案。

谜一样的应收账款计提

在探寻比亚迪应收账款详细构成失败之后,我们转向研究一个与应收账款和利润都密切相关的内容:应收账款计提。

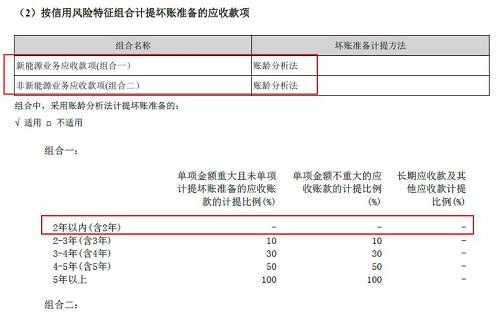

沿着应收账款往下看,我们发现坏账计提比例成了比亚迪身上另一个新的疑点,截图如下:

|

什么?新能源业务2年内应收账款的坏账计提比例为0?这算不算是活久见呢?

老铁们都知道,我们的主业是研究上市公司,自出道以来,两年以内应收款坏账计提比例为0的真心不多见。

要知道超过1年的应收账款,本着会计审慎原则,绝大部分公司都会进行一定比例的计提。难道比亚迪新能源业务两年内的应收账款很少?还是真的绝对不会出现违约情况?不然这是哪来的自信呢?

于是,我们继续找啊找啊……可惜的是,找不到比亚迪来自新能源业务的2年内应收账款具体数据,也无法得知这部分的占比,因此也就无法估量这个计提方式的合理性。

于是,我们转回头去看了看比亚迪在2016年实际的坏账计提情况:

|

截至2016年末,比亚迪账上对2年内应收账款的计提比例约为0.12%,这和不计提也没什么太大差别了。注意,在上面这张表的说明部分,比亚迪备注说“上述应收账款含应收新能源汽车补贴款”。

虽然我们无法知道应收新能源补贴款到底是怎么计提的,但好歹这算是一个线索。于是,我们就找了一些新能源补贴占收入比重相当大的客车企业来做横向比较。

比如,隔壁家的宇通客车:

|

截至2016年末,宇通客车账上对2年内应收账款的计提比例约为5.46%。

众所周知,对坏账计提是要减少当期利润的,因此不少公司都会想方设法在这一块挤点利润出来。

比亚迪历史最高净利润是在2016年达到的,归母净利润约为50亿元。截至2017年6月底,比亚迪账上2年内应收账款余额为449.32亿元,坏账计提了0.48亿元,计提比例仅为0.11%。

做个简单的测算。

假设将比亚迪2年内应收账款的计提比例提升至5%,那么坏账计提额应为22.47亿元,较实际已计提的0.48亿元需增加22亿元,占2016年净利润约44%。当然,这种假设未必合理,5%的计提比例也不见得准确。

做这个模拟测算,我们是要展示一个常识:增加计提比例对公司利润的影响还是很大的。至于比亚迪的计提到底合不合理,还有待比亚迪公布更详细的数据。

但研究到这里,我们对于比亚迪的美好印象已经开始打折扣了。

而从应收账款出发,我们对比亚迪近年来急速增长的利润含金量也开始产生了疑虑。

当我们在比亚迪财报上的探索屡屡受挫之后,开始将眼光转向外部。事实上注意到比亚迪应收账款异常的人不在少数,其中就有深交所。

谜一样的问询函回复

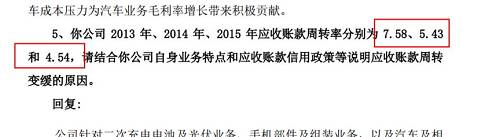

早在2016年,深交所就对比亚迪2015年的年报下发了一封问询函,其中就涉及到比亚迪应收账款周转率变缓的问题。

|

对此,比亚迪给出的解释主要是:

“因中央及地方政府颁布一系列政策为新能源汽车的产业化提供全面支持,2014年及2015年国内新能源汽车呈现爆发式发展,在此环境下公司新能源汽车业务亦实现快速增长,由于新能源汽车客户的应收账款、补贴款大幅增加且其应收回款有一定账期,进而影响公司整体应收账款周转变缓。”

然鹅,根据比亚迪如此简单的回复以及2016年年报仍旧保持老样子的披露状态,根本无法打消我们的疑虑。

就算真的是因为新能源汽车客户及补贴款大幅增加,那么比亚迪是否应该详细披露来自新能源汽车的应收账款有多少?新能源补贴款又占了多少呢?

以数据说话才是硬道理。

事实上这些数据并不难提供,在比亚迪2016年年报中,审计机构安永在关键审计事项中就有对比亚迪的应收账款的坏账准备如何进行审计的说明:

“对于在应收账款中记录的应收新能源汽车的补贴,我们根据政府公布的补贴政策核对集团应收补贴款计算的正确性;取得长账龄应收补贴款清单并评估其可回收性;取得管理层对政府支付补贴款回收进度的评估。”

交易所此前也问询过应收账款相关的问题,那为什么到了2016年报,比亚迪仍然没有公布这些数据呢?

说到新能源补贴,尤其是对新能源客车的补贴,这不仅涉及到应收款,还涉及到营收。新能源客车是比亚迪近年来重点发展的业务,增长非常迅猛,而新能源客车的销售与补贴密切相关。

按照当前的补贴政策,因为新能源补贴为国家对消费者的补助,但由汽车生产企业统一申报,由国家财政代替消费者支付给汽车生产企业,所以该项补贴计入正常的销售收入,而不是政府补助。也因此一些客车企业在年报中会详细披露补贴占营收的比重。

再以宇通客车为例,其在2016年年报的销售收入中具体披露了新能源补贴占比,截图如下:

|

除了客车企业外,生产新能源汽车的乘用车整车厂商比如长安汽车、上汽集团的财报中,也都可以找到关于新能源补贴的具体数值。

如此看来,新能源补贴也算不上是商业机密了,而且这个数据对于投资者非常重要。

比亚迪,信披中的层层迷雾,让人“想说爱你不容易”。当我们发现沿着应收账款的角度研究比亚迪越来越困难,找不到令人满意的答案之后,开始担心一个更重要的问题:现金流。

现金流承压 负债攀升

众所周知,应收账款增加往往会影响经营性现金流。没利润的企业不一定会死,但现金流如果出了问题,情况就不妙了。

以下是比亚迪的净现金流示意图:

|

近年来,比亚迪的经营性净现金流波动很大,在2016年甚至为负18.46亿元。同时,其投资性净现金流一直为巨额净流出,常年保持在50亿元以上,2015年开始飙升至100亿以上。

经营性现金流不断减少,投资性现金流又在不断大手笔地支出,这背后就需要以巨额的融资来支撑资金链了。从上图中,也可以看到比亚迪的筹资性净现金流基本上每年维持在50亿元以上。

持续巨额融资可能产生的一个后果就是,有息负债攀升,负债率提高。

截至2017年9月底,比亚迪账上的有息负债共有562.67亿元,占总资产的34.16%,占净资产将达到95.57%。若将记入权益的永续债视为有息债务,那么其有息债务总额将达到601.63亿元,

而在2011年底,其有息负债为184.21亿元,占净资产比例还仅为76.82%。

比亚迪的钱从哪里来?股市债市双血泵

同时在港股和A股上市的比亚迪,并不缺乏融资渠道。

近年来比亚迪在A股和港股都进行了大手笔增发(港股称为配股)。

2016年,比亚迪在A股完成144亿元的定增,其中100多亿投向锂电池扩产和新能源汽车研发,约40亿用于补充流动资金及偿还银行借款。而在此之前,比亚迪已于2014年在港股配股募资了近43亿元。

除了定增,比亚迪还以发债的形式来募集资金。截止2017年9月底,比亚迪账上应付债券为44.92亿元。

另外值得注意的是,比亚迪在2015年开始陆续以永续债的形式进行募资,截至2017年9月底,永续债的账面余额为38.96亿元。

永续债在A股上市公司中比较少见,之前也是因为恒大的高额永续债问题才开始被投资者知晓。永续债的问题在于债务续期开始就要在前期利率的基础上有一定的提升,常见的有每期增加300BP也就是3%。

根据比亚迪的财报显示,未来两三年其永续债将先后面临续期的问题,目前的永续债利率在5.1%-5.76%期间,到期后将面临利率骤增至8%以上的情况。

探寻至此,我们终于看到了一个模糊的大轮廓:当应收款急剧攀升之时,来自股市和债市的巨额资金才是比亚迪给自己补血的超大马力大血泵。

比亚迪千亿市值迷思:路在何方?

截至2017年12月29日收盘,以A股计算,比亚迪市值为1700亿元,其股价今年9月份以来涨幅约为34%。以港股计算,比亚迪总市值已经突破2000亿港元。

比亚迪的地位举足轻重——不管是对港股,还是A股;不管是自主品牌汽车,还是新能源行业;不管是对债权人,还是对股市投资者。

近两年,不断加入新能源战局的企业越来越多,比亚迪面临的竞争也越来越激烈。远的不说,就说今年提出IPO的宁德时代,其在汽车动力电池上就已经对比亚迪产生了强烈的竞争。

今年就有诸多传闻在讲比亚迪将分拆电池业务,并将一直以来自产自用的动力电池对外销售。我们对此无法核实,也无意去评价比亚迪的经营策略。

但是,比亚迪一直引以为傲的产业链闭环战略,真的能带领比亚迪继续走在突破两千亿市值的道路上吗?

假如在每个产业链环节都出现强劲的竞争对手,那么比亚迪一直以来的优势还会是优势吗?

谜一样的比亚迪,雾一样的应收账款。