近年来,监管部门不断搭牢监管制度框架,接连落地相关配套办法。从2018年多部门联合发布《资管新规》起,拉开了资管行业改革大幕,紧接着《商业银行理财子公司管理办法》《理财公司理财产品销售管理暂行办法》《理财公司理财产品流动性风险管理办法》等文件陆续落地,再到近期发布的《理财公司内部控制管理办法(征求意见稿)》。一系列监管规范明确了理财业务的总体原则、分类管理、产品托管等方面具体要求,提升了各类资管行业监管一致性。

北京大学金融发展研究中心主任刘玉珍表示,理财公司行业整体处于“新生期”,都是过去几年刚刚成立的新型资管机构,其组织架构、业务特征与传统商业银行、非银行金融机构差异较大。目前,监管部门出台相关监管办法,一方面,有利于推动理财公司建立健全统一规范的内控标准,促进理财公司业务规范发展;另一方面,也能防范快速发展过程中可能出现的金融风险。就理财公司内部运营而言,理财公司各业务管理部门应建立清晰而独立的职责分工组织架构。这种独立且相互监督的架构,有助于及时发现潜在业务风险,有助于降低道德风险与利益冲突。

今年下半年,银行理财市场迎来了后《资管新规》时代,发展空间和潜力仍然十分巨大。董希淼表示,下一阶段,监管部门应加强和改进理财业务监管,理财公司应提升专业化特色化发展能力。中小银行应加快发展理财产品代销业务,各方协同努力,共同推动理财市场高效灵活地服务实体经济,更好地满足投资者平衡风险与收益的需求。此外,“理财公司要将风险管理贯穿业务运行全流程,健全风险防控的长效机制。通过专业化的资产投资管理,对低流动性资产、流动性受限资产和高流动性资产采取不同的投资管理安排,确保资产流动性与运作方式、投资者赎回需求等相匹配。”郑忱阳表示。

加快净值化转型

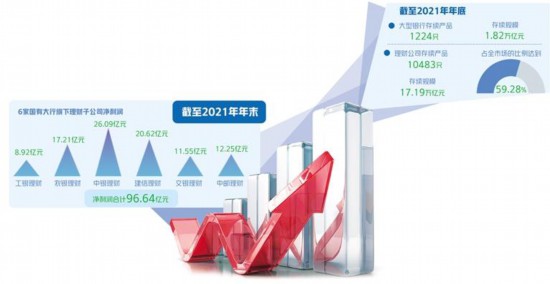

随着理财公司保本理财产品的持续压降和新产品的不断发行,产品净值化转型进程显著加快。4月份,银行业理财登记托管中心发布今年一季度银行理财市场数据显示,一季度,银行理财市场新发产品7717只,募资规模25.14万亿元;新增投资者558万个,累计为投资者创造收益2058亿元。截至3月底,理财产品存续规模28.37万亿元,净值化比例达94.15%,较去年同期提高21.12个百分点。

值得注意的是,尽管《资管新规》过渡期已经结束,但是银行理财尚未实现100%净值化转型,尤其是理财产品估值定价、产品结构调整、投研体系建设是资管行业需要面对的较大难点。比如,从投研体系建设来看,多数银行理财子公司的投资管理、产品研发、营销服务能力相对欠缺,投研思维容易受到信贷利差、授信审批等模式的影响,过于追求收益的稳健和保障,权益类资产投研能力相对较弱,制约了净值化转型进程和市场化竞争水平。