在浙江省桐乡市,嘉凯纺织服装公司长期服务各大品牌,往年秋冬季营业额超700多万元。“今年还不到300万元,缩减了将近60%。”企业负责人朱先生表示,“3月份的订货会因为疫情形势复杂没有办成,下单延期,订单量缩减严重。当时,我们的资金链就要断了,银行贷款也还不上。”

眼看企业面临歇业危机,朱先生通过留言反映经营困难。对此,当地梧桐街道经发中心上门了解情况,及时协调相关银行对接。经过协商,为朱先生做了50万元的资金调头。“这相当于延期还贷50万元。银行工作人员告诉我,一年后如果还受疫情影响,会继续帮我周转资金。”朱先生说,相关部门和银行从政策到服务都很给力,“最近疫情形势有所好转,营业额恢复增长,我更有底气和信心了”。

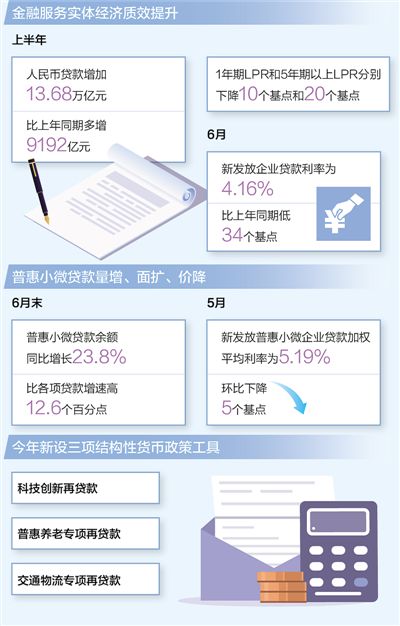

数据显示,6月末,普惠小微贷款余额同比增长23.8%,比各项贷款增速高12.6个百分点;普惠小微授信户数为5239万户,同比增长36.8%。“企业部门贷款持续增长,是信贷增长的重要拉动力量。”民生银行首席经济学家温彬认为,今年以来,金融加大对受疫情影响的行业企业特别是小微企业的支持力度,提振市场主体信心。

据了解,上半年,人民银行强化受疫情影响行业企业政策支持,联合相关部门出台加力帮扶中小微企业等政策措施:一方面,推动建立金融服务小微企业敢贷愿贷能贷会贷长效机制,进一步优化资源配置,强化科技赋能和产品创新,提升金融机构服务小微企业的意愿、能力和可持续性;另一方面,推进信用信息共享应用,通过线下主动走访、线上服务平台推送等,畅通银企对接渠道。目前,全国共建立包含64.8万家受疫情影响行业企业和供应链核心企业的名录库,累计发放贷款9.6万亿元。与此同时,上半年发行小微企业专项金融债2155亿元,有效拓宽中小银行信贷资金来源。

王晋斌认为,下一步应继续落实落细“鼓励对中小微企业和个体工商户等实施延期还本付息”“加大普惠小微贷款支持力度”等已出台举措,提高资本市场融合效率,引导金融工具创新,建立小微企业、绿色企业、“双创”企业绿色通道,为重点领域企业提供信贷融资支持和政企合作资源。